クレジットカード現金化は「分割払いできるの?」と悩んでいる人も多いでしょう。

結論からお伝えすると、クレジットカード現金化では、分割払いやリボ払いが可能です。

しかし、分割払いにはデメリットもあるので、しっかり理解しておきましょう。

結論:基本的に、クレジットカード現金化は分割払いが可能

先述しましたが、基本的に、クレジットカード現金化では、分割払いやリボ払いが可能です。

しかし、保有するクレジットカードの種類によっては、分割払いができないケースもあります。

後から後悔しないために、事前に分割払いができるクレジットカードなのか、しっかり確認しておくことが大切です。

次段落では、クレジットカード現金化で分割払いができないケースをまとめましたのでご確認ください。

クレジットカード現金化で分割払いができないケース

クレジットカード現金化で分割払いができないケースは下記の通りです。

それぞれ順番に確認していきましょう。

ケース①:クレジットカードが分割払いに対応していない

現在契約しているクレジットカードが分割可能か判断するには、カード会社の公式サイトやアプリで確認できます。

分割払いの可否の他、一緒に支払回数の上限もチェックしておくことをおすすめします。

例えば、楽天カードの分割払いは3回から36回まで。PayPayカードは3回から48回払いと、クレジットカードによって分割払いの上限回数が違います。

一例として、利用者の多いクレジットカードの分割払いの有無や回数を表にまとめました。

| 分割払い(分割回数) | 分割条件 | |

|---|---|---|

| イオンカード | できる (3回~60回) | ・1回の合計額が1万円以上 ・1回の分割払いは3,000円以上から |

| 三井住友カード | できる (3回~36回) | ・カードの種類で分割上限額が変わる |

| JCBカード(一般) | できる (3回~24回) | ・分割可能額は0~200万円 |

| ANAカード(一般) | できる (カードの種類による) | ・カードの種類で違う 【例】ANA VISA/マスターカード ・後から分割は5万円以上が対象 |

自分が持っているクレジットカードの分割払いを把握して、分割払いの回数を増やすことで、月々の支払い額を抑えられて生活にゆとりができますよ。

ケース②:3ヶ月以上の延滞や滞納がある

クレジットカードの支払いを延滞や滞納していると、クレカ現金化ができない可能性があります。

延滞や滞納をすると、クレジットカードの利用停止や分割払いができないなど、ペナルティがあります。

クレジットカードの支払日から3ヶ月以上、返済が送れている人は分割払いでの現金化が難しいので気をつけましょう。

ケース③:クレジットカードが「あとから分割」に対応していない

クレジットカード現金化の契約後、あとから分割払いに変更できるか、前もって確認しておきましょう。

分割払いの変更はクレカ現金化の業者ではなく、保有するクレジットカード会社への申込みが必要です。

あとから分割払いに変更する方法は、カード会社によって違います。事前に変更方法を知っておくことで、クレカ現金化の分割払いをスムーズにできますよ。

クレジットカード現金化の分割払いの種類

クレジットカード現金化の分割払いには、いくつか種類があります。

分割払いの種類によって利息や手数料などが変わるので、どの方法が自分にとって最適なのか、確認しておくことが大切です。

| 利息 | 手数料 | 返済期限 | |

|---|---|---|---|

| 2回払い | なし | なし | 短い |

| 分割払い | あり | あり | 長い |

| リボ払い | あり | あり | 長い |

| ボーナス払い | なし | なし | 短い |

分割払いの種類別に、それぞれの特徴をお伝えします。

順番に確認していきましょう。

種類①:2回払い

2回払いとは、クレジットカード現金化の決済額を2回に分けて返済する方法です。

支払い期限はカード会社によりますが、基本的に翌月に1回、翌々月に1回と2ヶ月に渡って全額返済します。

2回払いは利息や手数料がかからないので、「一括払い(1回払い)の返済がキツい」と感じた時にムダなコストなく分割払いできる方法です。

種類②:分割払い

分割払いとは、クレジットカードの決済額を3回以上の希望回数に応じて、分割して支払う方法です。

お支払い回数はクレジットカード会社によって異なり、多くが3回〜36回までです。

分割払いは利息と手数料が発生し、返済日に「分割した返済額+手数料」を上乗せして支払います。

1回あたりの返済総額を抑えられますが、利息や手数料上乗せによって、一括払いや2回払いよりも返済総額が増えるので注意が必要です。

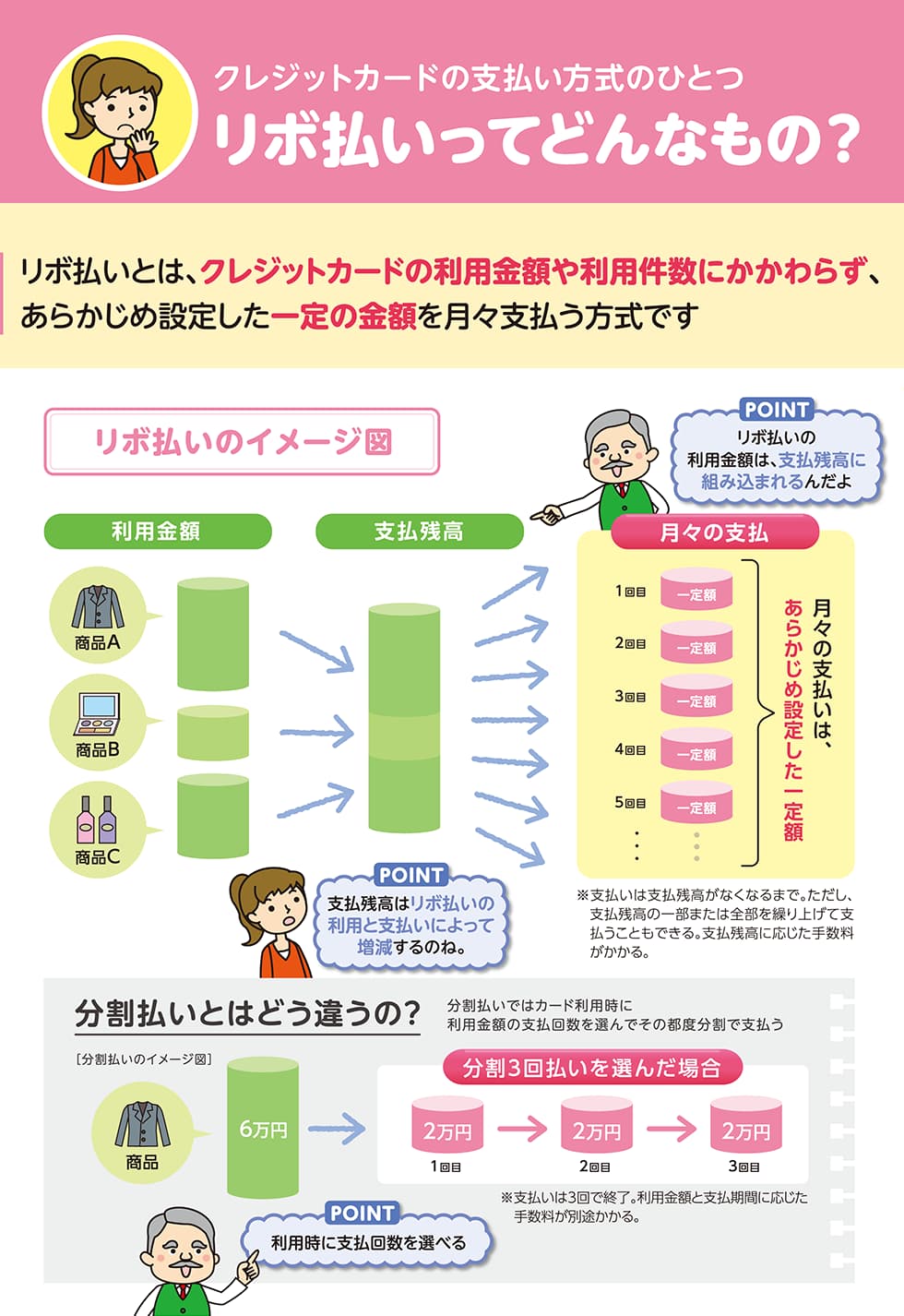

種類③:リボ払い

リボ払い(リボルビング払い)とは、クレジットカードの利用金額や利用件数にかかわらず、あらかじめ設定した一定の金額を月々支払う方式です。

出典 日本クレジット協会

例えば、リボ払いの設定を月2万円にしたクレジットカードで、現金化で10万円を手にした場合。リボ払いの月々の返済額は「2万円」です。

リボ払いは、返済額の他に利息と手数料がかかり、返済方式が2種類あるので確認しておきましょう。

| 種類 | 特徴 |

|---|---|

| 元利定額 | 元金に手数料など含めた支払総額を、一定額返済する方式 |

| 元金定額 | 一定額にした元金に、手数料などを上乗せして返済する方式 |

毎月の返済額が一定になりますが、手数料など上乗せや月々の返済額が固定されているので、分割払いよりも返済期間が長くなるのがデメリットです。

種類④:ボーナス払い

ボーナス払いとは、ボーナス支給日の月に返済する方法です。

多くの企業はボーナス時期が7月と12月で、毎月の給料日と一緒に支給されます。ボーナス払いは、ボーナス支給の翌月なので、7月と12月に支給された場合は、8月と1月に返済します。

ボーナス払いは利息や手数料は発生しませんが、ボーナス2回払いを選ぶと手数料がかかるので気をつけましょう。

ボーナス払いの返済日は企業の支給日に合わせて選べるので、都合に合わせて返済できますよ。

クレジットカード現金化で分割払いするメリット

月々の返済を軽減できる

クレジットカード現金化で分割払いをする最大のメリットは、1回の支払い額を軽減できることです。

例えば、10万円分をクレカ現金化した場合、翌月に一括で返済しないといけません。カード返済日までに、まとまったお金を用意できるならいいですが、トラブル続きで返済が難しいケースもあるでしょう。

分割払いにすることで、1回あたりの返済額を抑えられるので、翌月以降も頭を抱えることがありませんよ。

返済計画を立てやすい

クレジットカード現金化を分割払いにすることで、これからの返済計画が立てやすくなります。

例えば、翌月に結婚式が立て続けにある。実家へ帰省する予定があるなど、何かと出費が続く時ってありますよね。

そんな時でも、クレカ現金化の返済方法を分割払いにしておくことで、出費のやりくりに悩む心配がありません。

お金にゆとりが生まれることで、余裕を持った生活をおくれますよ。

クレジットカード現金化で分割払いするデメリット

クレジットカード現金化の分割払いはメリットだけではありません。

クレジットカード現金化で分割払いを選択すると、下記デメリットも発生しますので、しっかり確認しておきましょう。

一括払いに比べ返済総額が増える△

クレジットカード現金化を分割払いにすると、本来のカード請求額にプラスして、利息や手数料が発生します。

一括払いに比べて返済総額が増えるので、支払いが少し大変になる人もいるでしょう。

分割払いにするなら、利息や手数料が発生しない「2回払い」や「ボーナス払い(1回払い)」を選ぶことでデメリットを回避することができます。

使い過ぎる可能性あり△

クレジットカード現金化で分割払いにすると、ショッピング枠に少しゆとりができるので、ついクレカで買い物をし過ぎる傾向があります。

もちろん、クレジットカードのショッピング枠には利用上限額が設定してあるので、限度額以上の買い物はできません。

とはいえ、上限額が毎月50万円と高額のクレジットカードを保有していると、翌月に数十万円の返済をしないといけないので注意が必要です。

クレジットカード現金化の分割払いの流れ

クレジットカード現金化で分割払いをする前に知って欲しいのが、分割方法は2種類あることです。

分割払いの手続きは、クレカ現金化「前」と「後」があり、それぞれ流れが違います。

クレジットカード現金化する前に分割払い

【申し込む際にスタッフに分割払いしたいと伝える方法】

クレジットカード現金化で商品やサービスを注文する時に、分割払いにしてカード決済する方法です。

クレカ現金化前に分割払いする、具体的な流れを確認しましょう。

- ①クレカ現金化業者に申込む

- ②スタッフに「分割払い」を伝える

- ③指定商品を分割払いで購入

- ④カード明細で「分割払いか」確認

- ⑤登録口座に入金されたか確認

ポイントは、商品やサービスを購入する前に、スタッフへ「分割払いにしたい」と伝えておくことです。

分割払いにも種類があるので、自分が利用したい支払い方法をしっかりと指定してくださいね。

手間や手数料の関係から、分割払いに対応していない業者もあります。クレカ現金化を申し込む前に、分割払いができるか確認しておくといいですよ。

クレジットカード現金化した後に分割払い

【一括払いから分割払いに変更する方法】

クレジットカード現金化で契約完了した後に、分割払いの手続きをする方法です。

クレカ現金化後に分割払いする、具体的な流れを確認しましょう。

- ①クレカ現金化業者に申込む

- ②指定の商品やサービスを購入

- ③カード会社へ分割払い変更の手続き

- ④登録口座に入金されたか確認

商品やサービス購入時は一括払いでカード決済をした後、すぐにカード会社へ分割払いの変更手続きをします。

分割払いへの変更手続きは、公式サイトやアプリ、電話などで対応しています。

分割払いの変更は現金が口座に振り込まれた後でも大丈夫ですが、忘れないうちに設定しないと返済日が来てしまうので気をつけましょう。

クレジットカード現金化で分割払いを選択する際の注意点

クレジットカード現金化の返済額を分割するのは、とても簡単でメリットもたくさんあるように感じますが、いくつか注意点もあります。

「思っていたのと違う」とトラブルに巻き込まれないためにも、注意点を確認しておきましょう。

自動リボ払いの対象外の可能性あり

自動リボ払いとは、クレジットカードの返済が自動ですべてリボ払いになることです。

事前に設定が必要ですが、リボ払いしか返済できないリボ専用カードもあります。カード決済時に「一括払いでお願いします」と伝えても、勝手にリボ払いになるのが特徴です。

便利な自動リボ払いですが、対象外もあります。

- 一時的にショッピング枠を増額している

- 3回以上の分割払いにした(回数指定)

- カードによって自動リボの申込み不可など

クレジットカード会社によって、自動リボ払いの対象外が違います。

詳しくは、保有するカード会社の情報をご確認ください。

延滞や滞納するとクレヒスに傷が付く

クレジットカード現金化で分割払いした後、返済を延滞や滞納すると信用情報機関に記録として残ります。

信用情報機関とは、クレジットカードやローン情報を管理登録する機関です。クレカやローン申込み者に返済能力があるか、情報を機関へ照会して契約の有無を判断材料にします。

延滞や滞納すると、クレジットやローンの利用履歴であるクレヒス(クレジットヒストリー)に傷として残ります。今後のクレカ現金化に影響するので気をつけましょう。

カード会社によって分割払いの変更は期限あり

クレジットカード現金化の後に分割払いに変更する場合、「変更期限」に気をつけてください。

カード会社によって分割払いの変更手続きは、「返済日の10日前まで」「1週間前まで」など期限を定めています。

返済日直前に分割払いの手続きはできないので、一括払いで支払わなくてはいけません。

返済できないと、先ほどお伝えしたクレヒスに傷が残り、今後のクレカ現金化の申込みに影響するので気をつけてくださいね。

分割払い完済までショッピング枠が減る

クレジットカード現金化で分割払いする時、気をつけて欲しいのがショッピング枠の利用残高です。

分割払いの限度額は「割賦枠」に分類され、ショッピング枠の上限額の一部にあたります。

そのため、ショッピング枠上限と分割払いの上限額はイコールではなく、分割払いの未返済分がショッピング上限額から引いて計算するのです。

つまり、分割払いの返済が長引くほど、一ヶ月のクレカ決済できる上限額が減ります。

クレジットカード現金化の分割払いに関するよくある疑問Q&A

クレジットカード現金化で分割払いを考えているけど「こんな時はどうしたらいい?」など、疑問を抱える人も多いでしょう。

クレジットカード現金化の分割払いに関する疑問をまとめました。

それぞれ順番に見ていきましょう。

paidy(ペイディ)は現金化できる?分割払いはOK?

ペイディも対応可能の業者を利用することで、現金化が可能です。

現金化の方法は、「ペイデイアプリをダウンロード→ペイディカード発行→業者へ申し込む」とクレジットカード現金化とほぼ変わりません。

基本的にペイディの支払いは翌月後払いですが、「3回・6回・12回」の分割払いも可能です。口座振替と銀行振込の支払いのみ分割手数料無料なので、とってもお得ですよ。

クレジットカード現金化の分割変更の申込み方法は?

クレジットカード現金化で分割払いにする方法は、商品購入でカード決済する前と後で変わります。

カード決済する前なら、自分で分割払いやリボ払いの選択をするだけで大丈夫です。

カード決済する後は、カード会社によって異なります。一般的に、電話やインターネットが主流なので、詳しくはカード会社へ確認しましょう。

クレジットカード現金化の分割払いは業者によってできない?

クレジットカード現金化の分割払いは、基本的にどの業者も対応しています。

ただし、保有するクレジットカードが分割払いに対応していなかったり、カード決済後に分割払いに変更できなかったりもあるので、事前に確認しておくことをおすすめします。

クレジットカード現金化で分割払いOKのおすすめ業者

クレジットカード現金化で分割払いできる、おすすめ業者を紹介します。

それぞれの業者のおすすめポイントを確認していきましょう。

期間限定で還元率UP中ーTOPクレカ

創業15年以上、カード事故歴ゼロの「TOPクレカ」は、利用しやすいサービスに特化した業者です。

商品購入前に「分割払いやリボ払いしたい」「他社より還元率が低い」と相談すると、親身に対応してくれますよ。

還元率UPキャンペーンを利用して少しでもお得に現金化したい人は、ぜひ「TOPクレカ」をご利用ください。

\ 最短5分でお振込み /

もっと詳しく

即日振込最大還元率99.5%ーGENKINKAITORI

創業19年と厚い信頼を誇る「GENKINKA ITORI」は、安心安全に努めたサービスを提供しています。

支払いは申込み前に分割やリボ払いが選べるので、無理のない現金化ができますし、新規利用者向けキャンペーンがあるので、通常より多く現金化できますよ。

・還元率は業界トップクラス

・クレカがなくても現金化可能

・商品購入前に分割が選べる

24時間いつでもWeb申し込み可能で、来店不要のWEB完結です。今日現金が欲しい人は「GENKINKA ITORI」をご利用ください。

\ 最短15分でお振込み /

もっと詳しく

今回は、クレジットカード現金化で分割払いを選択する方法や、分割払いのメリットデメリットや注意点などを詳しくお伝えします。

分割払いできるクレジットカード現金化業者も紹介するので、そちらも是非ご参考ください。